Du fait de la segmentation nette de la clientèle au sein des institutions financières ces dernières années, les conseillers financiers se sont spécialisés dans un profil de clients spécifique. Cette stratégie permet d’améliorer la qualité du conseil pour le client.

Savoir ce qui convient au client

En Belgique et en Europe, l’investisseur est protégé par différentes réglementations. Le moratoire sur la commercialisation de produits structurés particulièrement complexes en est un bon exemple. Le secteur financier a souscrit volontairement au moratoire par lequel il s’engage à ne pas commercialiser de produits structurés que l’Autorité des services et marchés financiers considère comme particulièrement complexes.

Les règles de la MiFID visent aussi une meilleure protection de l’investisseur. La MiFID prévoit qu’un conseiller financier ne peut pas vendre de produits de placement à un client si ces produits ne cadrent pas avec le profil d’investisseur du client. Il n’y a pas de discussion concernant l’objectif de la MiFID. Mais la question peut néanmoins se poser de savoir si la manière dont le profil d’investisseur est établi ne laisse pas trop de marge à l’interprétation. Chaque institution a en effet toute liberté pour établir le questionnaire qui détermine le profil qui sera attribué au client.

Savoir ce que l’on vend

Toutes les institutions sondées donnent des formations à leur personnel de vente sur les produits. 72 % (11 des 19 institutions interrogées) des institutions ayant des activités retail dans leur offre de produits forment leur personnel à la prévention du surendettement.

37 % (3 des 19 institutions sondées) offrent des formations afin de pouvoir juger de la capacité mentale des clients à prendre une décision financière. 60 % (6 des 19 institutions sondées) offre des formations sur les produits durables tels que les investissements socialement responsables ou les crédits verts.

La Febelfin Academy, l’institut de formation du secteur financier, propose aussi un cours axé sur l’éthique dans les techniques de vente : « Comment établir une relation de confiance durable avec vos clients dans le nouveau monde financier ? »

Rémunération en fonction des ventes

Dans le passé, un certain nombre d’institutions financières ont stimulé la vente de leurs produits d’investissement en récompensant les vendeurs. La crise financière a contraint les institutions à un back to basics et à remettre l’accent sur les dépôts d’épargne. Mais il existe toujours des produits d’investissement avec une stratégie de vente en toile de fond.

97 % du secteur (17 des 19 institutions financières sondées) octroient une rémunération variable à leur personnel de vente. La part de cette rémunération variable dans la rémunération totale dépend de la fonction.

Pour un employé tels que du département retail, la rémunération variable atteint dans 87 % des cas (6 des 19 institutions interrogées) moins de 10 % et, dans 4 % (5 des 19 institutions financières), entre 10 et 25 %. Un employé du département trading verra, dans 22 % des cas (5 des 19 institutions interrogées), sa rémunération variable représenter moins de 25 % de son salaire total. Dans 70 % des cas (5 des 19 institutions sondées), la rémunération variable atteint entre 25 % et 75 % du salaire total. L’une des institutions sondées a reconnu que la rémunération variable pouvait monter jusqu’à 150 %.

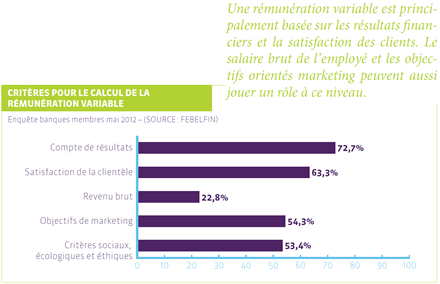

La rémunération variable dépend avant tout du P&L (profit and loss), le compte de résultats de la banque. Dans 53 % du secteur (5 des 19 institutions financières sondées), des critères sociaux, environnementaux et éthiques sont aussi pris en compte pour l’octroi d’une rémunération variable.

Le défi pour l’avenir est de faire en sorte que la stratégie de vente au sein des institutions financières ne puisse plus déraper.