Ces dernières années, le secteur financier a fait l’objet de critiques, certaines institutions se voyant reprocher la prise de risques injustifiés et des effets de levier trop importants[1] et établit des plans à trop court terme.

En 2008, la crise a mis différentes institutions financières en difficultés pécuniaires (crédits octroyés, actions, obligations d’entreprises, créances sur le marché interbancaire)[2]. Si ces difficultés ont été « résolues » par les fonds propres, les institutions ont ensuite été contraintes de « renflouer » ces derniers. Sur des marchés gelés par la crise financière, leur unique marge de manœuvre était de solliciter l’aide de l’Etat.

Exigences de capitaux : Bâle III

En raison de la crise, le cadre réglementaire a fait l’objet d’une série de critiques. L’effet de la règlementation de Bâle II, destinée à garantir la solidité du régime financier, s’est avéré insuffisant pendant la crise : différentes institutions qui respectaient parfaitement toutes les règles ont quand même vacillé au plus fort de la tempête.

La Banque des règlements internationaux à Bâle (BRI), au sein de laquelle les gouverneurs des banques centrales du monde entier discutent régulièrement de la stabilité du système financier, a rapidement commencé à avancer des propositions en vue de rendre le cadre réglementaire plus strict, ce afin de consolider les bilans bancaires. Les Accords de Bâle III, qui seront implémentés en différentes phases entre 2013 et 2018, visent à réduire l’effet de levier sur les fonds propres des institutions financières et à renforcer leur financement. Ces mesures devraient consolider les bilans bancaires tant au plan quantitatif que qualitatif.

Les Accords de Bâle III sont transposés en droit européen au travers du « paquet CRD IV ».

Ces règles s’appliqueront à tous les établissements de crédit et entreprises d’investissement dans l’Union européenne.

Bien que le secteur financier soit favorable aux Accords de Bâle III, il sera difficile de jongler avec les exigences en matière de fonds propres et la demande (sociale) grandissante de crédits à long terme, par exemple pour financer de grands projets tels que la construction d’hôpitaux. Assurément lorsque l’économie reprendra des couleurs et que la demande de prêts repartira à la hausse, il ne sera pas facile pour les institutions financières de continuer de remplir leur rôle de bailleur de fonds de l’économie dans le cadre des Accords de Bâle III. En effet, si les institutions financières doivent trop réduire leur activité, cela aura également un effet direct sur leur valeur ajoutée et sur la mesure dans laquelle elles peuvent satisfaire aux demandes d’octroi de crédit.

Protection du consommateur : MiFID

Au demeurant, Bâle III n’est pas la seule réglementation qui ait un impact sur le rôle sociétal des institutions financières. Quatre ans après que la MiFiD I ait été mise en chantier, la Commission européenne a renforcé ces règles en octobre 2010 dans le cadre de la directive MiFID II. Le suitability test, qui indique si un produit d’investissement est cohérent ou non avec le profil d’investisseur du client, doit par exemple désormais être établi chaque année. Même si le profil d’investisseur du client n’a pas évolué dans l’intervalle.

Contrôle

Ces derniers temps, le contrôle des banques a radicalement changé. Dans le cadre de la législation Twin Peaks, qui sculpte l’architecture du contrôle en Belgique, l’autorité de contrôle (BNB) peut par exemple bloquer des décisions stratégiques des banques systémiques s’il existe des risques que la stabilité financière ne soit en péril.

Une série de nouvelles initiatives sont également en route au niveau européen. L’une d’entre elles prévoit la création d’une union bancaire européenne, qui relèverait de la Banque centrale européenne. Ceci uniformisera le contrôle des banques en Europe.

L’union bancaire disposerait d’un système de garantie des dépôts unique et démantèlerait de façon analogue les institutions financières en difficulté, notamment avec l’aide d’un testament des banques établi au préalable.

Les propositions concernant la gestion de la crise visent à donner aux autorités le pouvoir d’intervenir à un stade précoce lorsqu’une banque commence à rencontrer des problèmes. Si on ne peut plus sauver la banque, il faut aussi pouvoir faire en sorte que les coûts de la restructuration et du règlement puissent être reportés sur les propriétaires de la banque et ses créanciers (actionnaires, détenteurs d’obligations, etc.) plutôt que sur les contribuables.

Le système DGS européen doit veiller à ce que les avoirs d’épargne des citoyens belges restent garantis si une banque se retrouve en difficulté. Avant la crise, l’épargne était garantie jusqu’à 20.000 EUR. Du fait des événements de 2007-2008, ce montant a été porté à 100.000 EUR. Pour pouvoir garantir ce montant, les institutions financières doivent bien entendu payer des contributions DGS plus élevées.

Dans le cadre de la création d’une Union bancaire européenne, on travaille en ce moment à un système appelé à uniformiser toutes les réglementations DGS nationales. La prudence est donc de mise en ce qui concerne les règles nationales qui pourraient éventuellement interférer avec des règles internationales. Le monde bancaire est par définition un univers très international, qui est de préférence réglementé de manière cohérente à un niveau global. Et c’est encore plus vrai pour le paysage bancaire belge. Car l’environnement bancaire belge est très diversifié et 82 % des institutions qui y sont présentes ont leur siège à l’étranger. Une réglementation qui se cantonne au niveau national pourrait au final avoir l’effet inverse de celui escompté.

Le concept d’union bancaire offre également un autre regard sur la sécurité des institutions financières. La taille optimale d’une institution financière est aujourd’hui essentiellement évaluée par rapport au budget national et au produit intérieur brut (PIB) du pays auquel l’institution en question est rattachée. Or, l’union bancaire européenne dénouera ce lien entre les institutions financières et les budgets et les PIB nationaux. Il est donc légitime de se demander si la taille optimale d’une banque ne devrait pas être mesurée au moyen d’autres critères.

Réduction des bilans du secteur financier belge

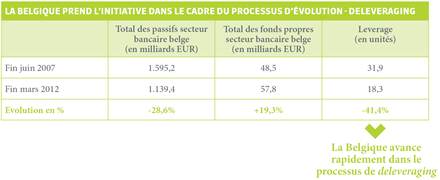

Les institutions financières belges ont fortement renforcé leurs bilans bancaires, surtout grâce à la réduction de leurs activités internationales. Fin mars 2012, elles avaient réduit leur effet de levier de 41,4 % par rapport à fin juin 2007. Dans le même temps, elles ont augmenté leurs fonds propres de 19,3 % et réduit leur passif de plus d’un quart. Le secteur financier belge semble donc prêt à satisfaire aux nouvelles règles de Bâle III.

[1] Le « leverage » ou effet de levier représente le rapport entre les fonds propres d’une institution financière et son total bilantaire. Une institution dite « overleveraged » dispose donc de trop peu de fonds propres par rapport à son total bilantaire.

[2] Crédits octroyés, actions, obligations d’entreprises, créances sur le marché interbancaire.