Néanmoins, le secteur financier exprime quelques inquiétudes quant à l’avenir. La nouvelle réglementation européenne pourrait avoir un impact sur la disponibilité et le prix des crédits à long terme. Le secteur recherche par conséquent des sources de financement alternatives.

Le secteur financier a pleinement conscience que certains entrepreneurs ont l’impression que le crédit s’est raréfié et que les institutions financières imposent des exigences plus strictes pour tout emprunteur potentiel. Cette perception est aussi alimentée par les médias belges. Néanmoins, les chiffres indiquent que les institutions financières continuent à octroyer des crédits à tous les dossiers solides et bien ficelés.

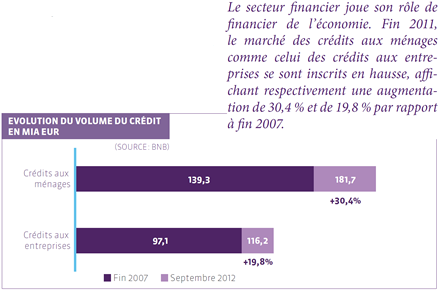

Depuis 2007, l’octroi de crédit en Belgique a connu une croissance continue. Fin septembre 2012, tant le marché des crédits aux ménages que celui des crédits aux entreprises se sont inscrits en hausse, affichant respectivement une augmentation de 30,4 % et de 19,8 % par rapport à fin 2007. Il s’agit là, pour un marché comme pour l’autre, d’un record historique.

Demandes de crédit

Ces derniers mois, le marché s’est stabilisé, surtout en ce qui concerne les demandes de crédit. Cette tendance s’explique notamment par la conjoncture économique actuelle. De plus l’arrivée à leur terme des mesures gouvernementales relatives aux crédits verts, l’annonce de l’arrêt de la déductibilité fiscale de plusieurs types d’investissements en économie d’énergie et l’instauration de la TVA sur les frais de notaire ont eu un effet de frein sur les demandes de crédits hypothécaires.

Conditions plus strictes

Une étude d’Eurostat d’octobre 2011 montre en outre que seulement 5,7 % des demandes de crédit introduites par les PME sont refusées contre par exemple 26,6 % des demandes en Irlande, ou 22,5 % chez nos voisins néerlandais. La Belgique se classe ainsi au troisième rang parmi tous les pays européens.

La Bank Lending Survey, une enquête menée auprès des institutions financières sur les conditions d’octroi d’un crédit, montre par ailleurs que les institutions financières belges n’ont pas durci ces conditions entre 2009 et le début de cette année. Actuellement, on observe toutefois une évolution. Au cours du troisième trimestre, comme durant le trimestre précédent, les conditions ont été durcies pour la deuxième fois consécutive (Bank Lending Survey d’octobre 2012).

L’on s’attend d’ailleurs aussi à ce que ce durcissement se maintienne dans un proche avenir. Celui-ci serait notamment la conséquence d’une augmentation des coûts de financement propres des institutions, de la réalité économique en général, des perspectives pour certaines entreprises ou secteurs, des prévisions pour le marché du logement, des conditions de cautionnement plus strictes et de la pression sur les marges.

Surendettement

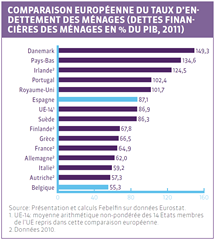

Les institutions financières accordent non seulement des crédits en suffisance, mais elles veillent également à conserver un bon équilibre entre l’attribution de crédits et la prévention du surendettement. Grâce à cette politique, notre pays fait partie des rares pays européens où le taux d’endettement est relativement faible. Ainsi, en Belgique, l’endettement des ménages représentait 55,3 % du produit intérieur brut (PIB) en 2011, alors que la moyenne européenne est de 87,1 %.

La prudence du consommateur belge quant aux charges d’emprunts se traduit au niveau du pourcentage pour lequel il fait appel à des crédits. Selon la Banque Nationale de Belgique (BNB), la quotité, c’est-à-dire le rapport entre le montant du crédit et la valeur du bien immobilier, tourne autour des 65 %. Les crédits hypothécaires de plus de 100 % de la valeur du bien immobilier sont plutôt rares, ce qui montre que les gens utilisent en premier lieu leur épargne avant d’emprunter auprès de leur institution financière.

Coût

En septembre 2012, le taux d’intérêt moyen pondéré appliqué aux nouveaux crédits bancaires octroyés aux entreprises belges était de 2,98 %. Il s’approche ainsi à nouveau de son niveau plancher historique de 2,97 % juillet 2012.

Tant les particuliers que les entreprises peuvent contracter en Belgique des crédits à des taux d’intérêt concurrentiels. En comparaison avec les Pays-Bas, les taux d’intérêt de tous les types de crédits hypothécaires disponibles et des crédits aux entreprises sont nettement inférieurs, parfois jusqu’à près de 2 %.

Remodelage du paysage financier

L’augmentation continue du nombre de crédit octroyés en dépit du fléchissement de la demande et d’une grande prudence est due en grande partie aux nouveaux contours du paysage financier. Depuis 2007, les institutions financières ont réduit leurs activités internationales et ont ainsi diminué considérablement l’exposition du secteur financier belge aux risques internationaux. Si le financement par le biais des marchés financiers a été réduit, le financement via les comptes d’épargne au niveau national a, quant à lui, augmenté. Ces changements ont eu pour effet que l’octroi de crédit en Belgique a pu croître de manière continue.

Un octroi de crédit sain est le moteur d’une économie prospère. C’est dans ce cadre que le secteur financier exprime sa préoccupation concernant la réglementation de Bâle III. Celle-ci stipule entre autres que les exigences en matière de capitaux auxquelles sont soumises les banques vont être environ deux fois plus strictes d’ici 2013. Cela implique que, pour pouvoir octroyer le même volume de crédit, les fonds propres y correspondant devront quant à eux être doublés. En Belgique, dans l’immédiat, cela ne pose aucun problème, mais, à terme, Bâle III risque d’avoir un impact sur la disponibilité et le prix des crédits à long terme. Le secteur bancaire et les pouvoirs publics devront imaginer des solutions pour pouvoir maintenir l’apport d’oxygène nécessaire à l’économie.

Sources de financement alternatives

Pour le financement des entreprises et des projets à échéance de plus de sept ans, des sources alternatives sont examinées. Les obligations de projet que les institutions financières ont déjà proposées à différentes autorités pourraient constituer une solution éventuelle.

Ces obligations de projet sont des placements liquides avec lesquels certains projets connus à l’avance peuvent être financés. Il peut par exemple s’agir de l’aménagement d’une autoroute ou de la construction d’un hôpital. Le secteur est convaincu qu’il existe un public qui souhaite investir dans des projets sociaux durables. Les assureurs/fonds de pension comme les particuliers peuvent avoir un intérêt à se porter vers ces produits : la tranche de 1 à 7 ans peut être vendue à des clients particuliers, la tranche de 7 à 30 ans peut l’être aux compagnies d’assurances. Cela offre à l’investisseur une possibilité de diversification. La réalisation de ces projets peut également favoriser la relance économique.

Transparence et octroi de crédit

L’octroi de crédit aux entreprises pose d’importants problèmes qui sont la rapidité de traitement des demandes de crédit et la communication y afférente. On s’est aperçu ces derniers mois que les rares entrepreneurs qui s’étaient vu refuser un crédit souhaitaient connaître le motif de ce refus.

C’est pourquoi les banques se sont engagées, dans le cadre de la plate-forme de dialogue « Financement des Entreprises », un groupe de concertation composé de banques et d’entreprises réunies au sein de Febelfin, à donner une réponse dans les quatorze jours ouvrables bancaires en cas de demande de crédit bien documentée.

Tant dans le cadre des crédits privés que des crédits à la consommation, l’attribution d’un crédit et les critères qui y sont associés font l’objet d’une réglementation drastique. Ces critères sont décrits dans les « principes pour contracter et accorder des crédits hypothécaires et à la consommation de manière responsable ». Pour les crédits d’entreprise, il y a le « code de conduite entre banques et entreprises dans le cadre de l’octroi de crédit ».